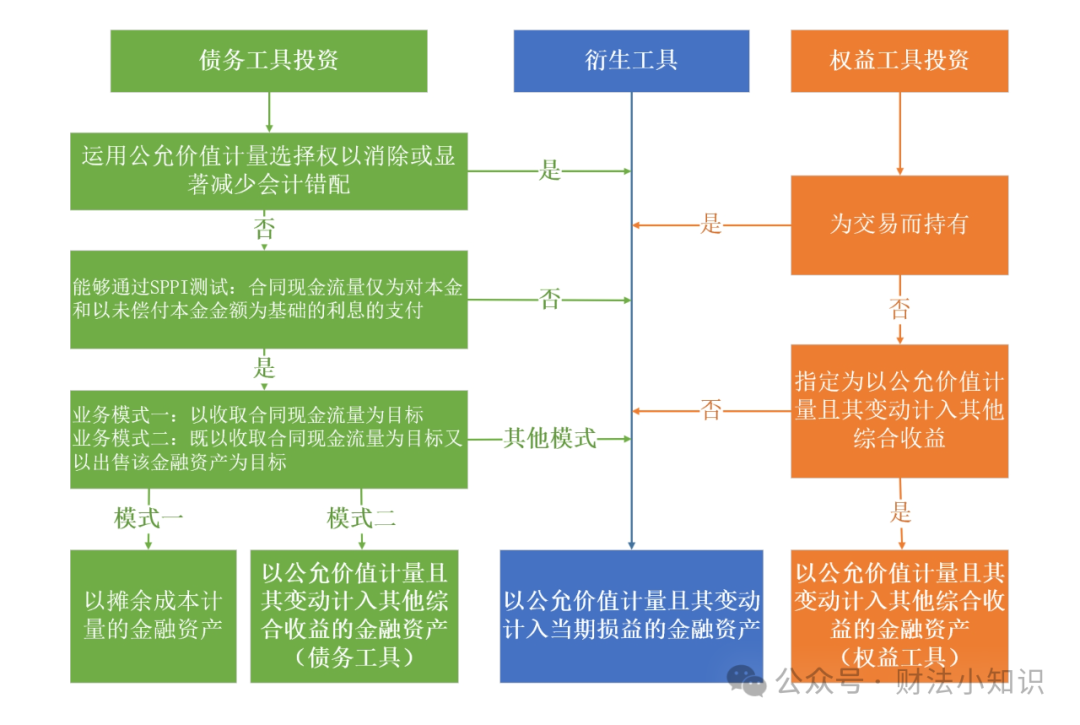

根据企业会计准则第22号——金融工具确认和计量,根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:

(一)以摊余成本计量的金融资产。

(二)以公允价值计量且其变动计入其他综合收益的金融资产。

(三)以公允价值计量且其变动计入当期损益的金融资产。

评估企业管理金融资产的业务模式,主要有三种业务模式:

以收取合同现金流量为目标

以收取合同现金流量和出售金融资产为目标

以交易为目标(如持有供交易的金融资产)

现金流量特征测试(SPPI测试):

评估金融资产的合同条款是否仅包含支付本金和利息的现金流量。SPPI代表“solely payments of principal and interest”,即仅支付本金和利息的现金流量。

只有通过这两个测试,金融资产才可以按照摊余成本或公允价值计量。具体分类如下:

1️⃣以摊余成本计量的金融资产:如果金融资产符合业务模型测试中的“以收取合同现金流量为目标”且通过SPPI测试,则其应按摊余成本计量。

通常包括库存现金、银行存款、持有至到期投资、可供出售金融资产、贷款和应收款项(持有到期以收取款项)、公司债券、长期应收款、长期应付款。

银行理财产品中的固定收益类(保本保固定收益),大多数属于以摊余成本计量的金融资产。

✅购买的会计分录:

借:债权投资——成本(面值)

——利息调整(差额也可能在贷方)

应收利息

贷:银行存款

✅债权投资的后续计量

借:应收利息

债权投资——应计利息

贷:投资收益

债权投资——利息调整

✅出售的会计分录:

借:银行存款

债权投资减值准备

货:债权投资——成本

——利息调整(或借方)

——应计利息

投资收益

2️⃣以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI):如果金融资产符合业务模型测试中的“以收取合同现金流量和出售金融资产为目标”且通过SPPI测试,则应按通过其他综合收益计量的公允价值计量。

通常包括其他债权投资、一年内到期的非流动资产、其他权益投资工具(直接指定的权益工具)、其他流动资产等。

🟢🟢属于债务工具的,为“其他债权投资”

✅取得FVOCI:

借:其他债权投资——成本(面值)

——利息调整

应收利息

贷:银行存款

✅资产负债表日计算利息:

借:应收利息

其他债权投资——应计利息

贷:投资收益

其他债权投资——利息调整

✅资产负债表日公允价值变动

借:其他债权投资——公允价值变动

贷:其他综合收益——其他债权投资公允价值变动

✅出售其他债权投资

借:银行存款

贷:其他债权投资

投资收益

借:其他综合收益

贷:投资收益

🟢🟢属于权益工具的,为“其他权益工具投资”

✅取得金融资产

借:其他权益工具投资——成本

应收股利

贷:银行存款

资产负债表日公允价值变动

借:其他权益工具投资—公允价值变动

贷:其他综合收益

✅出售其他权益工具投资

借:银行存款

贷:其他权益工具投资——成本

其他权益工具投资——公允价值变动

盈余公积

利润分配——未分配利润

借:其他综合收益

贷:盈余公积

利润分配——未分配利润

3️⃣以公允价值计量且其变动计入当期损益的金融资产(FVTPL):如果金融资产不符合上述两种情况,则应按通过损益计量的公允价值计量。

通常包括非同一控制下的企业合并中确认的或有对价、股票、债券之外,非保本浮动收益的理财产品等。

银行理财产品中的保本浮动收益类、不保本浮动收益类,大多数属于FVTPL。

✅取得交易性金融资产

借:交易性金融资产——成本

投资收益

应收股利

应收利息

贷:银行存款

✅资产负债表日公允价值变动(或相反分录)

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

✅出售交易性金融资产

借:银行存款

贷:交易性金融资产——成本

——公允价值变动

投资收益

注意了,企业改变其管理金融资产的业务模式时,应当按照准则规定对所有受影响的相关金融资产进行重分类。

企业对所有金融负债均不得进行重分类。

这些标准帮助确保企业准确地分类和计量其金融工具,以便提供透明和一致的财务报告。